Fonder

Att handla fonder är ett enkelt sätt för dig som vill komma igång med att placera och investera. Vi har olika lösningar för dig som vill börja investera i fonder, beroende på din riskprofil och horisont. Läs mer om hur du kommer igång med ditt fondsparande nedan.

Här kan du räkna på hur ditt sparande kan utvecklas genom att placera i fonder

Totalbelopp efter 5 år

173 536 kr

Gå vidare och bli kund

Boka ett möte med oss

Skatter, avgifter och inflation har ej tagits med i uträkningen. Observera att de pengar du placerar både kan öka och minska i värde och att det inte är säkert att du får tillbaka hela det insatta kapitalet.

Boka ett Onlinemöte

Vill du prata med en våra rådgivare som hjälper dig att se över ditt sparande?Då kan du boka ett miljösmart digitalt möte med oss.

Så här kommer du igång med dina fondplaceringar

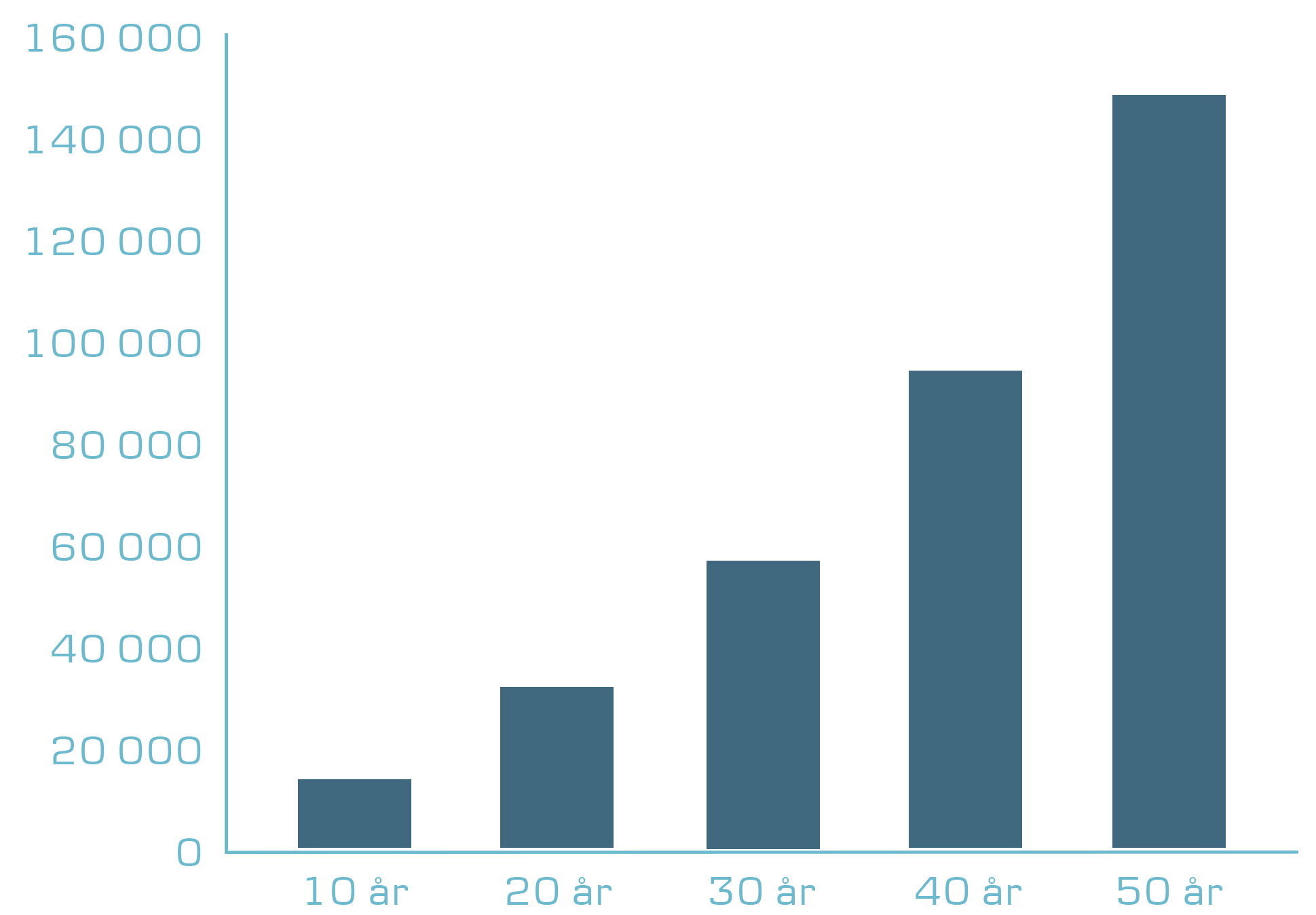

Hur mycket kan 100 kronor i månaden växa med tiden?

|

145 224 kr

Beräkningar utförda av Danske Bank. Exemplet ska inte användas som en tillförlitlig indikator om framtida avkastning. Avkastningen kan också bli negativ.

|

Lär dig mer om fonder

- Vad är en fond?

- Vad finns det för typ av fonder?

- Hur fungerar fondhandel?

- Vilket konto behöver jag för att placera i fonder?

- Hur månadssparar jag i fonder?

- Vad kostar det att köpa fonder?

- Vilka avgifter tas ut för att spara i fonder?

- Kan jag handla fonder i Danske Banks app?

- Hur flyttar man fonder från en annan bank till Danske bank?

-

Vad är en fond?

En fond är en samling av aktier eller andra värdepapper. Genom att placera i fonder sprider du på så sätt ut risken, eftersom den investerar i flera olika värdepapper. Fonden förvaltas genom ett fondbolag och ägs av de som har köpt en andel i fonden. -

Vad finns det för typ av fonder?

Fonder delas in i fyra huvudgrupper utifrån placeringsinriktning: aktiefonder, räntefonder, blandfonder och hedgefonder. Varje huvudgrupp har undergrupper.

Aktiefonder En aktiefond är en fond som investerar minst 85 % av fondförmögenheten i aktier. Räntefonder En räntefond är en fond som endast placerar i räntebärande värdepapper, exempelvis obligationer och statsskuldväxlar. Blandfonder Blandfonder består av både aktier och räntebärande papper, vilket resulterar i en balanserad portfölj med måttlig risk. Hedgefonder Hedgefonder har friare placeringsregler än vanliga aktiefonder. Målsättningen är att ge positiv avkastning oavsett marknades utveckling.

Vi erbjuder tre olika konton för dig som vill handla aktier.

-

Hur fungerar fondhandel?

När man köper en andel i en fond köper man den till fondkursen, även kallad andelskursen eller NAV-kursen. NAV står för Net Asset Value, som betyder nettoandelsvärde på svenska.

Kursen utgår ifrån det aktuella marknadspriset för fonden, till skillnad från aktier som köps och säljs till den kurs handlarna är beredda att betala respektive sälja för. Fondkursen fastställs vanligtvis en gång per dag, genom att fondbolaget beräknar fondens totala tillgångar och sedan drar av eventuella avgifter som fonden har, såsom förvaltningsavgifter. Detta innebär att om fondens tillgångar sjunker eller stiger i värde kommer även fondkursen att sjunka eller stiga.

Ordrar mottagna av banken på en arbetsdag vidarebefordras till fondbolaget samma dag. För externa fonder måste ordern vara lagd senast kl. 11.45, för fonder från Danske Bank Danmark senast kl. 12.00 och för fonder från Danske Bank Sverige och Luxembourg senast kl. 14.00.

-

Vilket konto behöver jag för att placera i fonder?

Vi erbjuder tre olika konton för dig som vill placera i fonder.

ISK Ett investeringssparkonto gör det lättare för dig att handla i aktier, fonder, obligationer och andra värdepapper. ISK:t kan öppnas av privatpersoner. Du slipper att hålla reda på vinst eller förlust i deklarationstider då värdet på tillgångarna årligen kommer att beskattas enligt en schablon. Inte heller beskattas ränta, utdelning eller annan avkastning som lämnas på de tillgångar som du förvarar på kontot.

Läs mer om ISK

Depåförsäkring En depåförsäkring kan användas av både fysiska och juridiska personer och består av ett depåkonto och en depå. Det ger dig möjlighet att fritt handla med värdepapper utan att behöva tänka på att deklarera köp och försäljningar. Du kan spara regelbundet eller genom engångsinsättningar – du väljer själv. Depåförsäkring ger dig möjligheten att handla med aktier, fonder och aktieindexobligationer utan att betala skatt på vinster och utdelningar. Du kan placera dina egna pengar eller företagets kapital. Du bestämmer hur, när och till vem pengarna ska betalas ut genom ett enkelt förmånstagarförordnande.

Depå Här kan du placera värdepapper såsom aktier och fonder samt likvida medel.

-

Hur månadssparar jag i fonder?

Börja genom att öppna en depå eller ISK och anslut dig till tjänsten Värdepapper i Hembanken.

- Logga in i Hembanken och klicka på menyn ”Placera” och välj sedan ”Månadsspar fonder”.

- Klicka på ”Nytt Månadssparande” och välj till vilken depå du vill spara samt vilket konto pengarna ska dras ifrån. Välj sedan vilket datum pengarna ska dras och klicka sedan på ”Fortsätt” för att välja fonder och belopp.

- Du kan välja en eller flera fonder från de olika listor som presenteras. För varje fond hittar du information om t.ex. avkastning, risk och kostnad. Klicka på ”Lägg till” för att välja en fond.

- Fyll sedan i belopp för respektive fond och gå sedan vidare till sammanfattningen och signera därefter med BankID eller Kodbox.

- Kom även ihåg att starta en stående överföring till det konto som köpet av fondandelar görs ifrån, t.ex. ISK-kontot, HSB Boparkontot eller depåkontot. Du finner en länk till detta på bekräftelsesidan när du satt upp eller ändrar ett månadssparande.

-

Vad kostar det att köpa fonder?

Utöver att du betalar för köp-/säljavgifter så måste du deklarera för den vinst som du gjort på dina fonder. Denna information får Skatteverket av fondbolagen. Fördelen med ett ISK är att du inte behöver deklarera de affärer som görs. I stället beräknas en schablonintäkt som beskattas som inkomst av kapital.

Du kan läsa om förmedlingsprovisioner -

Vilka avgifter tas ut för att spara i fonder?

När du sparar i fonder betalar du en årlig avgift och i vissa fall tillkommer även en transaktionskostnad.

Dessa avgifter anges i procent och tas dagligen ut ur fonden och är således redan borträknade när du ser ditt marknadsvärde. I den årliga avgiften ingår förvaltningskostnaden och förmedlingsprovisionen som också de anges i procent. Du betalar inte några insättnings- eller uttagsavgifter för att köpa eller sälja fonder. -

Kan jag handla fonder i Danske Banks app?

Ja, du kan enkelt handla och få överblick över ditt värdepappersinnehav i Mobilbanken. Läs mer om att placera i mobilbanken här. -

Hur flyttar man fonder från en annan bank till Danske bank?

Få bättre överblick över ditt sparande genom att samla dina fonder hos oss:

- Dina fonder samlas på samma ställe vilket ger bättre koll på ditt sparande

- Du kan följa värdeutvecklingen och handla i internetbanken och mobilbanken

- När fonder flyttas utlöses inga skatteeffekter

Kontakta din rådgivare eller kundservice på 0752-48 45 42 så hjälper vi dig med flyttuppdraget.

Investera i en bättre framtid

När vi investerar för din räkning tar vi hänsyn och analyserar miljömässiga, sociala och styrningsrelaterade faktorer (ESG).

Här kan du läsa mer om vårt arbete med ansvarsfulla investeringar