Annuitetslån - allt du behöver veta!

Planerar du att ta ett lån? Då har du kanske kommit i kontakt med både annuitetslån, rak amortering och amorteringsplan. Vi reder ut skillnaden!

Vad är ett annuitetslån?

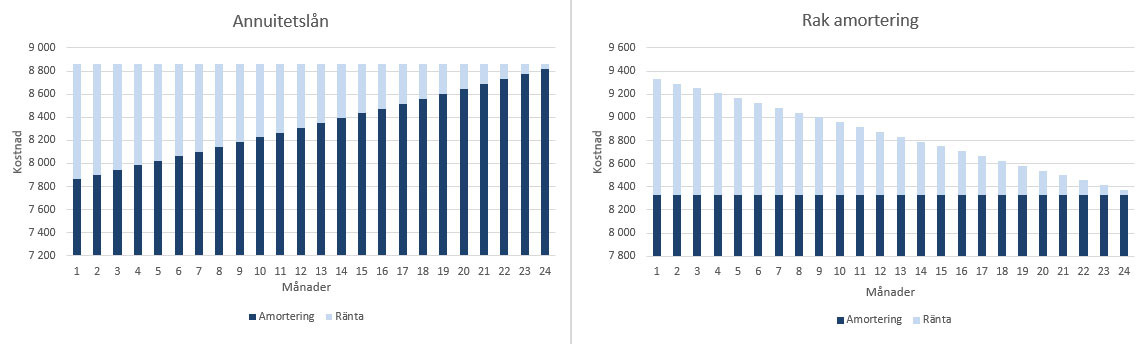

Annuitetslån syftar till lån där beloppet du betalar tillbaka är lika stor varje månad tills det att hela lånet är återbetalt. Månadsbeloppet inkluderar både amortering och ränta. Allt eftersom du betalar av lånet och skulden blir mindre så blir även räntekostnaden en mindre del av månadsbeloppet och istället blir amorteringen en större del. Det vill säga, du betalar mer ränta i början och mindre i slutet, men månadsbeloppet förblir detsamma. Storleken på månadsbeloppet beror på storleken på lånet, återbetalningstiden, antalet betalningstillfällen och räntan.

Skillnaden mellan annuitetslån och rak amortering

Annuitetslån är ett av de vanligaste uppläggen för privatlån, ett annat vanligt sätt att amortera är rak amortering. Så vad är skillnaden? Vid rak amortering amorterar du ett lika stort belopp på lånet varje månad, det förekommer t.ex. vid bolån. Till skillnad från annuitetslån så betalar du mer i ränta i början av avbetalningsperioden, men månadsbeloppet minskar för varje månad som går i takt med att du amorterar på lånet och den totala skulden blir mindre.

Hur beräknas ett annuitetslån?

För att beräkna storleken på månadsbeloppet (annuitetsbeloppet) behöver du veta hur mycket du har lånat, återbetalningstiden, antalet betalningstillfällen och räntan på lånet. För att kunna beräkna månadsbeloppet under hela perioden av annuitetslånets löptid behöver man utgå från en fast ränta.

Räkneexempel på annuitetslån:

Belopp: 200 000 kr

Löptid: 2 år (24 månadsbetalning)

Ränta: 6 %

| Månad | Skuld | Amortering | Ränta | Månadsbelopp |

| 1 | 200 000 kr | 7864 kr | 6 % | 8864 kr |

| 2 | 192 136 kr | 7903 kr | 6 % | 8864 kr |

| 12 | 102 992 kr | 8394 kr | 6 % | 8864 kr |

| 24 | 8820 kr | 8820 kr | 6% | 8864 kr |

Vad händer om räntan ändras?

Bankens ränta styrs av styrräntan som sätts av Riksbanken, vilket gör att den kan gå upp eller ner under låneperioden. Hur blir det då om du valt ett annuitetslån? Kommer beloppet vara detsamma varje månad om räntan förändras?

Det finns faktiskt två olika typer av annuitetslån; bibehållen annuitet och ändrad annuitet. Beroende på vilket du har så ser läget olika ut.

Om du har bibehållen annuitet

Bibehållen annuitet, även känt som falsk annuitet, är den vanligaste formen av annuitetslån. Med bibehållen annuitet har du samma månadsbelopp även om räntan skulle förändras, vilket gör att du med trygghet vet hur alla dina månadskostnader kommer att se ut. Men för att kompensera för det förändrade ränteläget kan banken istället förlänga eller förkorta avbetalnings perioden.

Om du har ändrad annuitet

Vid ändrad annuitet, även känt som äkta annuitet, så behåller du den planerade avbetalningsperioden. Istället gör banken en ny beräkning vilket gör att ditt månadsbelopp antingen höjs eller sänks om räntan förändras. Hela lånet blir alltså återbetalt när planerat, men om räntan höjs kan det bli dyrare per månad.

Fördelar med annuitetslån

- Du vet din månadskostnad varje månad och kan planera din budget.

- Bra om din betalningsförmåga är mindre i början, jämfört med rak amortering där kostnaden är som störst i början.

- Bra om det är viktigare att månadsbeloppen är lika stora varje månad, än vad den totala kostnaden för lånet blir.