Ju tidigare du börjar spara desto snabbare kan du bli miljonär

Om du vill ha en miljon på banken när du är sextio år, när ska du börja spara då? Så tidigt som det bara går är det enkla svaret. Då räcker det till och med att spara mindre belopp för att du ska kunna vara miljonär trettio-fyrtio år senare.Så tidigt som det bara går är det enkla svaret. Då räcker det till och med att spara mindre belopp för att du ska kunna vara miljonär trettio-fyrtio år senare.

Drömmen om en miljon på banken

De flesta skulle gärna vilja vara ekonomiskt oberoende eller åtminstone ha ett rejält kapital på banken. För vissa är det relativt enkelt medan det för andra framstår som en omöjlig dröm. Men det är faktiskt inte omöjligt.

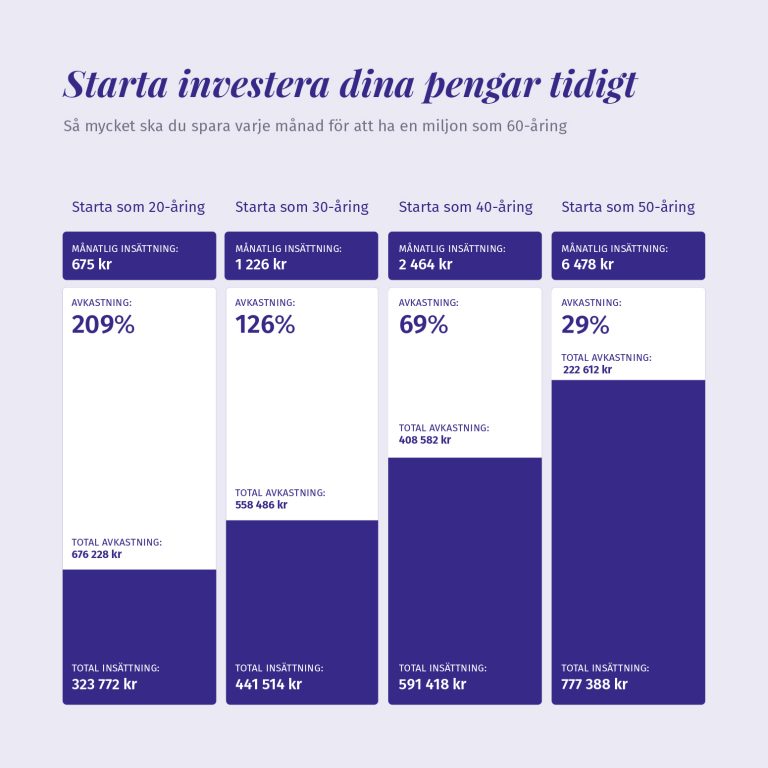

Vi har räknat på hur mycket du behöver investera varje månad för att kunna kalla dig miljonär på din sextioårsdag. Vi har räknat med en genomsnittlig årlig avkastning på fem procent av investerat kapital och att du är beredd att ta några år med negativ avkastning utan att röra pengarna. Vi har också räknat med att du återinvesterar avkastningen varje år. I bilden nedan kan du se resultatet.

Beräkningarna i illustrationen är gjorda före skatt.

Som du ser behövs det inte nödvändigtvis några stora insättningar – om du börjar i god tid. Det är kraften i ränta-på-ränta-effekten som kommer att arbeta för dig. Den innebär att om du börjar investera redan som tjugoåring räcker det med att spara 675 kronor varje månad eftersom du har fyrtio år på dig att låta pengarna arbeta på egen hand. Avkastningen blir då dubbelt så stor som det belopp du betalat (se beräkningarna i slutet av denna artikel). Små månadsbesparingar kan på så sätt bli mycket pengar om du har lång tid på dig.

Det finns alltså anledning till att ränta på ränta-effekten kallas den starkaste kraften i universum. Den risk som det alltid innebär att investera balanseras av tidsfaktorn. Historiskt sett har breda indexinvesteringar alltid haft en positiv avkastning över tiden – även efter finanskrisen 2008.

Som femtioåring måste du spara tio gånger så mycket

Tittar man på statistiken är det tyvärr långt ifrån alla investerare som är i tjugoårsåldern, trots att de med mycket blygsam insats kan få stora vinster tack vare lång tidshorisont. Men om du väntar med att börja investera tills du är äldre måste du investera helt andra summor varje månad för att nå en miljon till sextioårsdagen.

Om du börjar spara först som femtioåring måste du avsätta nästan 6 500 kr varje månad för att uppnå samma resultat som du kan få med 675 kronor som tjugoåring. Nästan tio gånger så mycket. Och en annan sak. Den som är tjugo har bara betalat 324 000 kronor av sina egna pengar för att kunna nå en miljon kronor, medan femtioåringen måste gräva djupare i fickorna och betala totalt 777 000 kronor för att nå en miljon kronor som sextioåring.

Kom igång och spara redan idag med June i Mobilbanken

Tre tips:

Låt pengarna arbeta – du får inte ut mer av dina besparingar genom att låta dem stå på banken med 0 procent i ränta.

Börja tidigt – även mindre belopp kan ha stor betydelse för dina framtida besparingar. Titta bara vad 250 kronor som investeras per månad kan göra för dig.

Sprid riskerna – investera i både aktier och obligationer i olika branscher och regioner. Läs mer om riskspridning här.

*Så här har vi räknat

Beräkningarna är baserade på månatliga betalningar och ränta varje månad baserat på en genomsnittlig årlig avkastning på 5 procent efter förvaltningsavgifter. Vi har valt 5 procent som ligger långt under den genomsnittliga avkastningen på globala aktier under de senaste 30 åren som är cirka 8 procent enligt MSCI världsindex.

Den förväntade årliga avkastningen i June beror på vilken June-fond du tittar på. 5 procent är inte ett uttryck för en förväntad årlig avkastning i June. Det finns ingen garanti för en liknande avkastning i framtiden om du väljer att investera. Beräkningarna tar inte hänsyn till beskattningen av avkastningen.

Bolån 3 mån rörlig, effektiv ränta 4,65 %-5,27 %

Räkna på din ränta här-

Privatlån/medlemslån med ränta på 7,75%

Just nu – högre sparränta 0,10%

Kontopaket med medlemsrabatt

Här kan du se detaljerna för varje beräkning:

Börja i tjugoårsåldern

Spara i fyrtio år = Tidshorisont 40 år

Spara: 675 kronor per månad

Total insättning: 323 772 kronor

Avkastning: 676 228 kronor

Genomsnittlig årliga avkastning: 5 procent

Totalavkastning: 209 procent Belopp efter 40 år: 1 000 000 kronor

Börja i trettioårsåldern

Spara i trettio år = Tidshorisont 30 år

Spara: 1 226 kronor per månad

Total insättning: 441 514 kronor

Avkastning: 558 486 kronor

Genomsnittlig årliga avkastning: 5 procent

Totalavkastning: 126 procent

Belopp efter 30 år: 1 000 000 kronor

Börja i fyrtioårsåldern

Spara i tjugo år = Tidshorisont 20 år

Spara: 2 464 kronor per månad

Total insättning: 591 418 kronor

Avkastning: 408 582 kronor

Genomsnittlig årliga avkastning: 5 procent

Totalavkastning: 69 procent

Belopp efter 20 år: 1 000 000 kronor

Börja i femtioårsåldern

Spara i tio år = Tidshorisont 10 år

Spara: 6 478 kronor per månad

Total insättning: 777 388 kronor

Avkastning: 222 612 kronor

Genomsnittlig årliga avkastning: 5 procent

Totalavkastning: 29 procent

Belopp efter 10 år: 1 000 000 kronor