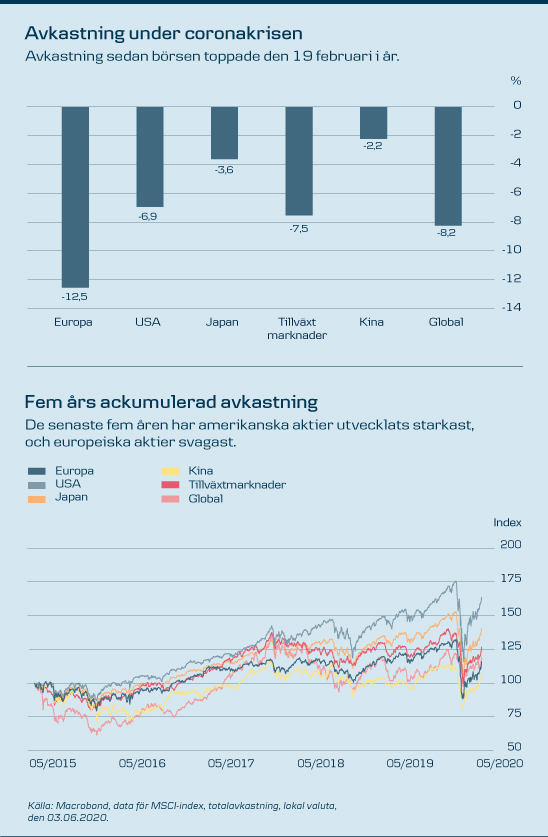

För bara tre månader sedan rådde total panik på de finansiella marknaderna. Ekonomi efter ekonomi stängdes ner på

grund av coronaviruset, och världens börser föll med 30 procent på en dryg månad – ett mycket brantare ras än under

finanskrisen. Även mer riskfyllda obligationer som tillväxtmarknadsobligationer och high yield-obligationer, föll

kraftigt i värde.

Nu har paniken och den värsta krisstämningen lagt sig. Vi är i full gång med att gradvis öppna upp både Europa och USA, och sedan krisen bröt ut har både regeringar och centralbanker lanserat stödpaket av aldrig tidigare skådad omfattning. Det har lett till att både börser och obligationsmarknader har återhämtat sig.

Marknaden tar ut segern i förskott

Utvecklingen på marknaden bekräftar den grundläggande syn vi på Danske Bank har haft under hela krisen; covid-19 är ett tillfälligt bakslag för världsekonomin och börsen. Det viktiga är hålla fast vid sin långsiktiga investeringsstrategi, särskilt när det är turbulent på marknaden.

Men det betyder inte att allt är tillbaka till det normala. Aktiviteten i den globala ekonomin är fortfarande mycket låg och det råder ingen tvekan om att bolagsvinsterna kommer påverkas rejält negativt. Aktiemarknaden ligger dock normalt 6–9 månader före den ekonomiska utvecklingen, och tar därför ofta ut både starkare och svagare konjunktur i förskott. För tillfället tycks marknaden ha prisat in både de omfattande stödpaketen och att ekonomin framgångsrikt kan öppnas upp utan att smittspridningen ökar.

Dessutom har inköpschefsindex (PMI) för den kinesiska tillverkningsindustrin stärkt marknadens optimism och tro på att man ser snabbt kommer att se ljuset i slutet av tunneln. Kina var först ut att stänga ned ekonomin på grund av coronaviruset, och först att öppna upp igen. Därför är det naturligt att ett stort fokus ligger på utvecklingen och erfarenheterna i Kina. Dessutom är ökad aktivitet och i den kinesiska tillverkningsindustrin en viktig indikator på ökad ekonomisk aktivitet och efterfrågan i resten av världen.

Här ser vi intressant avkastningspotential just nu

- AMERIKANSKA AKTIER: Attraktiv mix av sektorer

- INVESTMENT GRADE-OBLIGATIONER: En gyllene medelväg på obligationsmarknaden

- TILLVÄXTMARKNADSOBLIGATIONER: Bästa valet bland obligationer med högre risk

Risk för nya motgångar

Efter de stora börsuppgångarna sedan botten den 23 mars är det viktigt att vi fortsätter att se framsteg i den globala ekonomiska aktiviteten de kommande månaderna, och att vi gradvis återgår till något av ett normaltillstånd under andra halvåret av 2020. Om återhämtningen slår av på takten och företagens resultat inte förbättras i det tempo marknaden förväntar sig, kan det leda till bakslag på börserna.

Samtidigt kan den kommande rapportsäsongen mycket väl visa att vissa bolag har stigit mer än deras resultat och syn på framtiden kan motivera, vilket skulle kunna utlösa ny oro på marknaden de kommande månaderna. Rapportsäsongen börjar i USA i mitten av juli.

I grund och botten är det ingen tvekan om att vi gradvis kommer att se en förbättrad ekonomisk aktivitet i takt med att ekonomier runt om i världen öppnar upp igen, och vi förväntar oss att de omfattande stödpaketen från regeringar och centralbanker kommer att ge en skjuts åt återhämtningen i världsekonomin. Det är också viktigt att komma ihåg att coronakrisen, till skillnad från exempelvis finanskrisen, inte har utlösts av djupare strukturella problem och ekonomiska obalanser.

Liten övervikt i aktier

Sammantaget drar vi slutsatsen att vi kan undvika en långvarig ekonomisk lågkonjunktur, även om coronakrisen har drabbat världsekonomin extremt hårt. Även om marknaden redan prisat in en positiv utveckling framöver, så tror vi ändå på stigande börser på lite längre sikt i takt med att den ekonomiska återhämtningen gradvis realiseras. Om vi ser stora framsteg i utvecklingen av ett vaccin eller effektiva behandlingar av coronaviruset, kan det ge aktiemarknaden extra medvind.

Över lag gör vi bedömningen att avkastningspotentialen för aktier på lite längre sikt uppväger riskerna på kort sikt och därför har Danske Bank en liten övervikt i aktier – dvs. vi har en något högre andel aktier i våra portföljer än vi förväntar oss att ha på lång sikt. Omvänt har vi en liten undervikt i obligationer.

Tre väsentliga risker i närtid

- CORONAVIRUSET: Det finns mycket stor osäkerhet om hur snabb och kraftig den ekonomiska återhämtningen kommer att bli efter coronakrisen, och om vi får en ny våg av smittspridning, riskerar vi att världsekonomin drabbas av ytterligare bakslag.

- HANDELSKRIGET: Under den senaste tiden har vi sett en allt hårdare retorik mellan USA och Kina, bland annat därför att Donald Trump skyller coronaviruset på Kina och hotar med nya handelsrestriktioner som straff för pandemin.

- BREXIT: Britterna ska lämna EU vid utgången av 2020 när den nuvarande övergångsperioden är slut. EU och britterna har dock fortfarande inte lyckats komma överens om de framtida samarbetsvillkoren, och britterna måste be om en förlängning av övergångsperioden senast den 30 juni. Gör de inte det, så kan oron öka igen för en hård Brexit.

Mycket låg avkastning på obligationer

En viktig parameter är att avkastningspotentialen på obligationer – och då särskilt statsobligationer – är extremt begränsad. Räntorna nära nog rekordlåga, och dessutom räknar vi med en gradvis återhämtning av ekonomin vilket så småningom kommer att leda till något högre räntor, och därmed fallande obligationspriser.

På kort sikt kan dock centralbankernas massiva obligationsköp hålla nere räntorna, och trots den blygsamma förväntade avkastningen från främst statsobligationer har de fortfarande ett värde tack vare att de adderar stabilitet. Det har vi tydligt sett under coronakrisen.